Corporate Sustainability Reporting Directive (CSRD) : Suis-je concerné & sous quel timing ?

La CSRD est une nouvelle règlementation européenne, une sorte de NFRD 2.0 qui touchera 5 fois plus d’entreprises d’ici 2028. En effet, elle vient remplacer l’ancienne norme de reporting climat européenne, la “non-financial reporting directive” (NFRD), qui avait notamment été déclinée en France pour donner la DPEF (directive de performance extra financière).

Cette directive a pour objectif d’encourager (pour ne pas dire obliger) les entreprises à publier leur rapport de durabilité à partir de standards environnementaux, sociaux et de gouvernance appelés les ESRS.

La CSRD entre dans le cadre du Pacte Vert européen, qui vise la neutralité carbone du continent en 2050. Elle oblige à publier des informations détaillées sur les impacts liés aux questions sociales, environnementales et de gouvernance.

Voici en quelques lignes les principaux éléments à connaître pour avoir un cran d’avance :

Qui est concerné par la CSRD ? Quels changements auront lieu ?

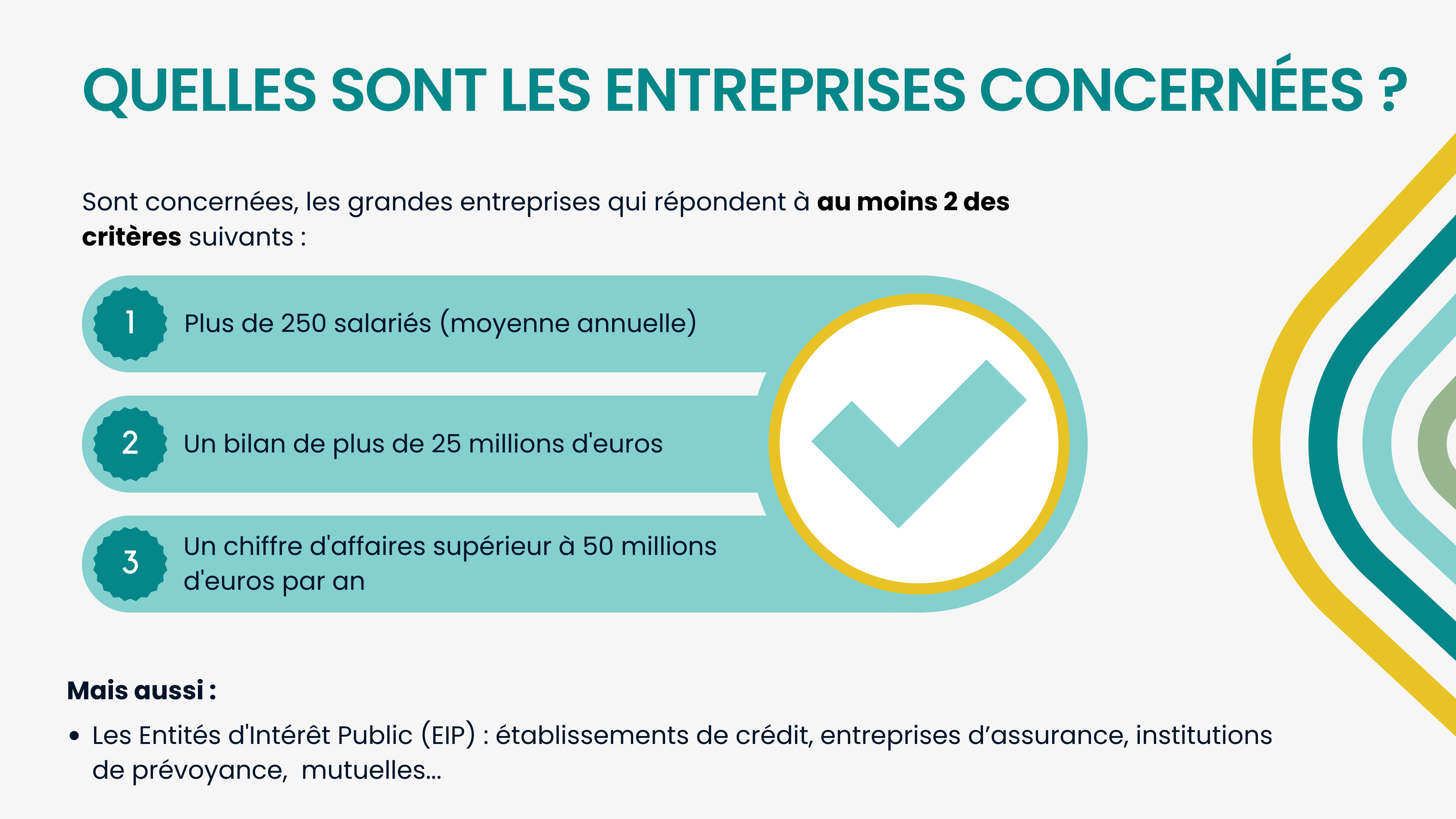

La mise en place de la CSRD et ses transpositions en lois nationales vont bousculer le paysage réglementaire européen en termes de reporting climat. Avant cette nouvelle réglementation, 11 700 entreprises européennes étaient soumises à des obligations de publication de reporting extra-financier. Ce chiffre passera à environ 50 000 une fois l’entrée en vigueur de la CSRD (variable en fonction des seuils adoptés). Ainsi, quelles sont ces nouvelles entreprises ou personnes morales soumises à la réglementation ? Comment ces nouvelles obligations s’inscrivent-elles dans le contexte réglementaire des pays de l’Union ? Comment anticiper ces changements ?

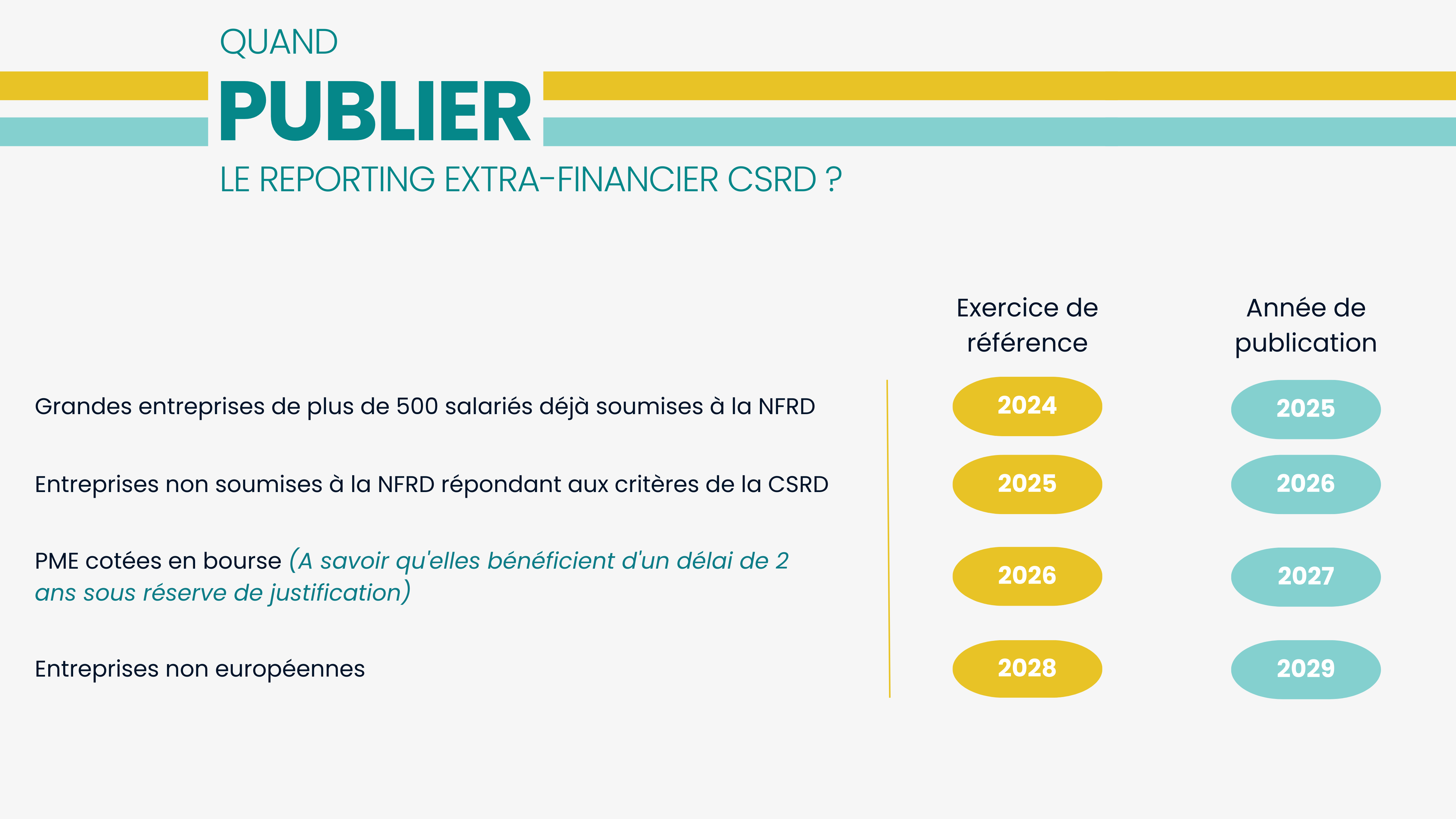

L’application de la CSRD débutera dès l’exercice 2024 et s’étendra au cours du temps. Le Conseil de l’Union Européenne, le Parlement Européen et la Commission Européenne ont établi le calendrier suivant :

- déclarations en 2025 sur l’exercice 2024 pour les entreprises déjà soumises à la directive sur la publication d’informations non financières;

- déclarations en 2026 sur l’exercice 2025 pour les autres grandes entreprises ;

- déclarations en 2027 sur l’exercice 2026 pour les PME cotées, avec option de décalage de 2 ans ;

- déclarations en 2029 sur l’exercice 2028 pour les entreprises étrangères avec une filiale Européenne

2. La France : précurseuse pour la publication de données extra financière (ou de données climat) des entreprises

En France, la culture de la transparence des données extra financières est assez ancienne, puisque dès 2010, la loi Grenelle II, via son article 75, a introduit un outil de mesure et de suivi des émissions de gaz à effet de serre des organisations et des collectivités territoriales, le Bilan des Émissions de Gaz à Effet de Serre (BEGES). Il est alors obligatoire pour les entreprises de plus de 500 employés en France métropolitaine de reporter leurs émissions directes (scope 1 et 2) et pour certaines entreprises, les émissions indirectes significatives. La France est ainsi le seul pays du monde à imposer un reporting des émissions directes et indirectes (Scopes 1, 2 & 3). La France fait donc partie des pays les plus en avance en termes de réglementation sur le reporting climat. Par ailleurs, de nombreuses entreprises françaises mais aussi internationales n’ont pas attendu la réglementation pour reporter leurs stratégie Climat.

En conclusion, la nouvelle norme reporting climat européenne, CSRD ou “Corporate Sustainability Reporting Directive”, apporte non seulement des changements importants sur les informations à divulguer, mais étend aussi le nombre d’entreprises tenues de partager (et donc recenser) leurs données climatiques.

Selon les seuils adoptés, environ 50 000 entreprises en Europe devront divulguer des informations climat, contre environ 12 000 actuellement.

Le rôle des consultants en RSE sera donc important pour accompagner les entreprises à identifier les enjeux à travers une analyse de double matérialité. L’accompagnement sera également essentiel pour structurer, collecter et publier sereinement. Nous publierons prochainement des informations sur l’analyse de double matérialité.

Sources @EFRAG / Ministère de la transition écologique/ @BPI France /carbone 4